【株式会社セミリタイア】40代公務員の資産運用報告|2025年2月

「定年まで働いて、豊かな老後の生活を送りたい」

本当に、これが最適の選択肢でしょうか?

公務員として安定した収入を得ている一方で、

「もっと自由な時間が欲しい」「早めにリタイアしてセカンドライフを楽しみたい」

と考える人が増えています。

このブログでは、公務員が「株式投資」を活用して資産を増やし、早期退職(セミリタイア)を実現するまでの歩みを報告します。

これを【株式会社セミリタイア】と称し、資産運用の実績を企業の「決算報告」のように公開しながら、エンターテイメント感覚で楽しくお届けします。

「資産運用でセミリタイアを目指したい」と考えている方へ。

このブログを通じて、一緒に資産形成のロードマップを描き、自由な人生を歩んでいきましょう!

🏢プロフィール

✅ 40代公務員。セミリタイアを目指して資産運用に挑戦中

✅ 総資産4000万円達成を目標に、【株式会社セミリタイア】を運営

✅ 直近の目標は、「資産1000万円の壁」を突破

📝 株式会社セミリタイア|資産成長の歩み

✅ 2022年6月:資産100万円達成

✅ 2024年8月:資産300万円達成

✅ 2024年11月:資産500万円達成

📌この記事を読むと分かること

🔷「老後2000万円問題」を解消するための具体的な投資戦略

🔷「短期運用」と「長期運用」を活用した資産運用のポイント

🔷 「セミリタイアを目指す40代公務員」のリアルな投資記録

セミリタイアを目指すための資産形成戦略

目標設定:55歳で2500万円を達成する

セミリタイアを実現するための目標として、「55歳で2500万円」を設定しました。

以下が、目標達成後の具体的なステップです。

✅ 退職後も月15万円の労働収入を確保(年金受給まで)

✅ リスク資産:2500万円を投資信託で運用

✅ 安全資産:1000万円を現金で保有(退職金)

✅ 2つの資産から、毎月20万円を取り崩す

資産運用の基本戦略(中期運用と長期運用のバランス)

基本的な戦略として、以下の「中期運用」と「長期運用」の両立を目指します。

✅ 中期運用:米国個別株に集中投資(7〜10年)

✅ 長期運用:NASDAQ100指数に連動する投資 信頼への積立投資(10〜20年超)

この戦略の進め方は、個別株で短期的に資産を増やし、投資信託で長期的に安定した成長を目指すことです。

資産のリスクを徐々に軽減しながら、安定的なリターンを得る仕組みを作ります。

🔷 具体的なステップ

1️⃣ 米国個別株の運用で、目標資産額(1000万円)に到達したら売却

2️⃣ 売却した資産を、NASDAQ100指数に連動する投資信託へ積立投資

このように、最初は高リスク・ハイリターンの短期投資で資産を増やし、その後は低リスクの長期運用することで、セミリタイア後の安定した生活を実現します。

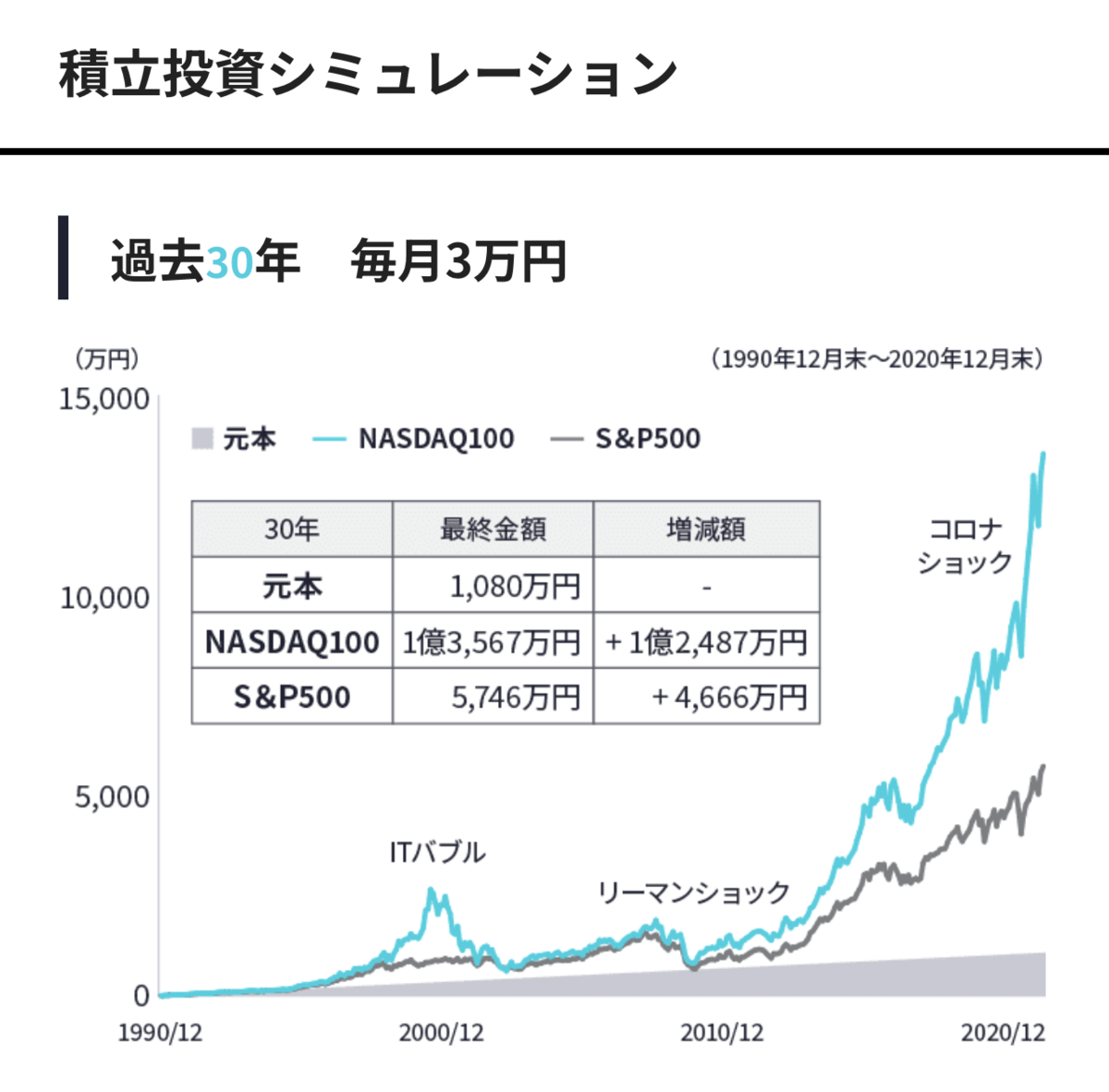

🎯 NASDAQ100を選ぶ理由

NASDAQ100は、米国の革新的企業100社で構成される指数です。

この指数は、定期的に成長企業を組み込むため、常に時代の最前線の企業がポートフォリオに含まれるのが特徴です。

✅ 過去30年間のリターンがS&P500を上回っている

(例:1990年代以降の年間平均リターンは約13〜15%)

✅ 構成銘柄には、Apple、Amazon、Microsoft、NVIDIA、Teslaなど、世界をリードするテクノロジー企業が含まれる

✅ 時代の変化に強く、新たな成長企業が常に巻き込まれる仕組みがある

このように、NASDAQ100は、「成長を続ける市場に自動的に投資できる仕組み」となっており、長期的な資産形成に適しています。

以下のグラフは、過去30年のデータを用いた検証結果です。

「引用元:NASDAQ市場を代表する「NASDAQ100指数」特集|SBI証券」

ただし、NASDAQ100は比較的リスクのある投資信託です。しかし、公務員という安定した職業に就いているからこそ、私は資産運用では積極的にリスクを取る戦略を採っています。

とはいえ、「ハイリスク・ハイリターン」戦略が、自分の投資方針と合わない場合もあるでしょう。そのような場合は、より安定した資産形成を目指す選択肢として、分散投資に優れた「eMAXIS Slim世界株式」や「eMAXIS Slim米国株式(S&P500)」などの投資商品を活用するのもおすすめです。

では、実際の資産運用の状況を報告していきます。

【2025年2月】資産運用の実践報告

総売上高:3,588,454円

上図は、実際の資産運用状況をまとめたものです。

✅ 総売上高:3,588,454円(前月比-49,352円)

✅ 営業利益:+260,066円(利益率:+7.8%)

今月の振り返り

今月の投資実績は以下の通りです。

2025年から、iDeCoの積立額を20,000円に増額しました。とても悩みましたが、シミュレーションの結果、節税効果が大きいことが分かり、最終的にNISAよりも優先させる判断をしました。

退職所得控除の改悪により、受け取り時の税金対策には慎重な検討が必要です。しかし、それまでの節税メリットや「年金受取」と「一時受取」の併用を考慮すれば、現時点では十分に有利な選択肢だと考えています。さらなる改悪がないことを祈るばかりです。

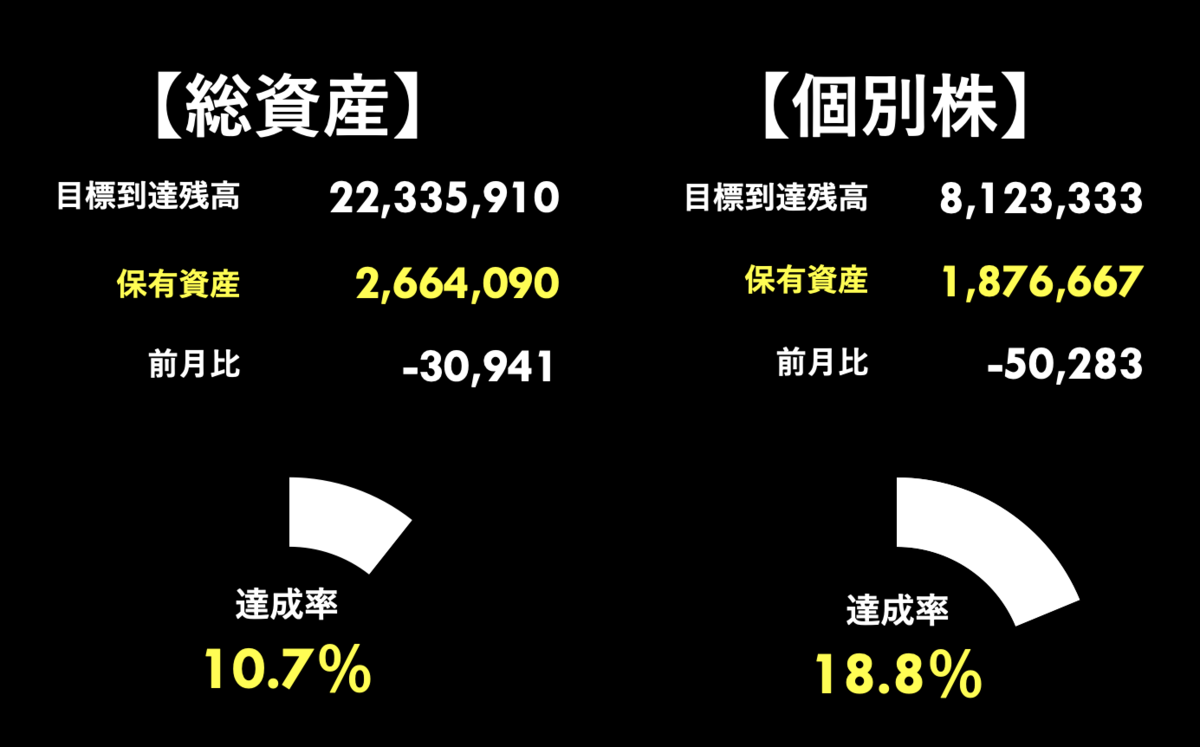

セミリタイア戦略〜進捗状況

セミリタイア達成度:10.7%

上図は、「セミリタイア達成までの総資産(2500万円)」「個別株売却の目標資産(1000万円)」にどの程度達成しているかをまとめたものです。

【総資産】

✅ 達成度:10.7%(前月比:-0.1ポイント)

✅ 保有資産:2,664,090円(前月比:-30,941円)

✅ 目標到達まで:残り2,233万円

【個別株】

✅ 達成度:18.8%(前月比:-0.5ポイント)

✅ 保有資産:1,876,667円(前月比:-50,283円)

✅ 目標到達まで:残り812万円

総資産・個別株ともに達成度ポイントが微減しました。2ヶ月連続で前月比マイナスが続いています。

特に個別株は、昨年11月をピークに評価額の下落が続いており、厳しい状況です。それでも、「10年は保有する」という信念のもと、我慢強く資産運用に向き合っていきます。

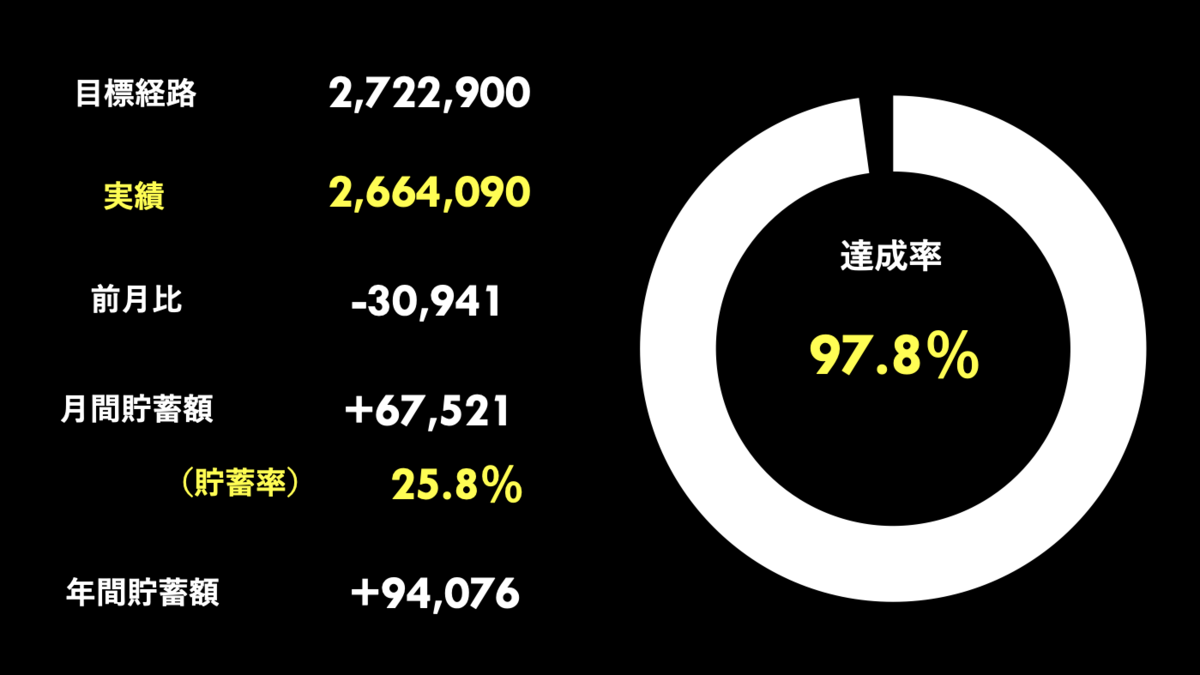

目標経路への到達度:97.8%

上図は、セミリタイア達成に向け、月ごとに設定した目標経路に対してどの程度到達できたかをまとめたものです。

✅ 保有資産:2,664,090円(前月比:-30,941円)

✅ 目標経路:2,722,900円(前月比:+135,600円)

✅ 到達度:97.8%(-6.4ポイント)

✅ 貯蓄額:月間/67,521円、年間/94,076円

達成率は未達に留まりましたが、貯蓄率は25%超となり、目標の20%をクリアしました。今後もこの水準を維持しながら、さらに貯蓄率を高める意識を持つことが重要です。

そのためにも、余計な支出を避けるよう心がける必要があります。特に、クレジットカード払いとモバイルSuicaでの浪費には十分注意していきます。

資産取り崩しシミュレーション

セミリタイア後の取り崩し戦略

-

開始時点の資産配分

-

リスク資産:2,500万円(NASDAQ100の投資信託

-

安全資産:1,000万円

-

-

取り崩し戦略(55歳~)

-

NASDAQ100の投資信託から、毎月0.8%を取り崩し

-

目標は、毎月20万円の確保

-

不足分(20万円 − 取り崩し額)は、安全資産から補填または補充

-

-

65歳時点の資産調整

-

iDeCoの一時受け取り(500万円)を安全資産に追加

-

仮想シミュレーションの設定

-

リスク資産:25万円(iFree NASDAQ100)

-

安全資産:10万円(現金)

-

毎月2,000円を取り崩し(リスク資産25万円の0.8%)

今月のシミュレーション結果

-

リスク資産:243,350円(-1.91%)

-

取り崩し額:1,947円(-53円)

-

安全資産:53円を補填

リタイア後の資金に置き換えると、以下の通りです。

-

リスク資産:2,433万円

-

安全資産:999万円

-

残高合計:3,412万円

まとめ

今月は目標を達成できないケースが目立ちましたが、貯蓄率の上昇は一つの成果でした。

来月は、子供の進学費用や卒業祝いなどで出費が増えるため、しっかりと支出を管理し、無駄遣いを防いでいきます。

老後2000万円問題を解決するには、一朝一夕ではいきません。長期的に資産を育てる視点が重要であると同時に、市場の下落に耐えるメンタルも不可欠です。

市場をコントロールすることはできない以上、自分の投資方針を貫きながら、セミリタイアを目指して愚直に「Just Keep Buying(ひたすら買い続ける)」を実行するのみですね。

このブログを通じて、同じ目標を持つ方々と情報共有し、一緒に成長していければ幸いです。これからも、運用実績や学びをシェアしていきますので、一緒に自由な未来を目指しましょう!

最後までお読みいただきありがとうございました。