大谷翔平選手の元専属通訳・水原一平さんのニュースは、まさに青天の霹靂でしたね。人は見かけによらぬものとはよく言ったものですが、本当に驚きです。

損失を新たな投資で穴埋めしようと思う気持ちも分からなくもないですが、自分がコントロールしきれない資金にまで膨らんでしまうと、人生をも狂わせてしまうのですね。

まぁ、私はそもそもそんなに大きな資金を扱うことがありませんので心配には及ばないと思いますが・・・(笑)やはり地道にコツコツ、インデックス投資で資金を積み上げていくのが凡人にとっては最適解なのでしょう。

さて、そんな今回は2024年3月(2年3ヶ月目)の資産形成の実績をまとめ、今後の運用方針について考えを整理していきたいと思います。

今月の運用実績

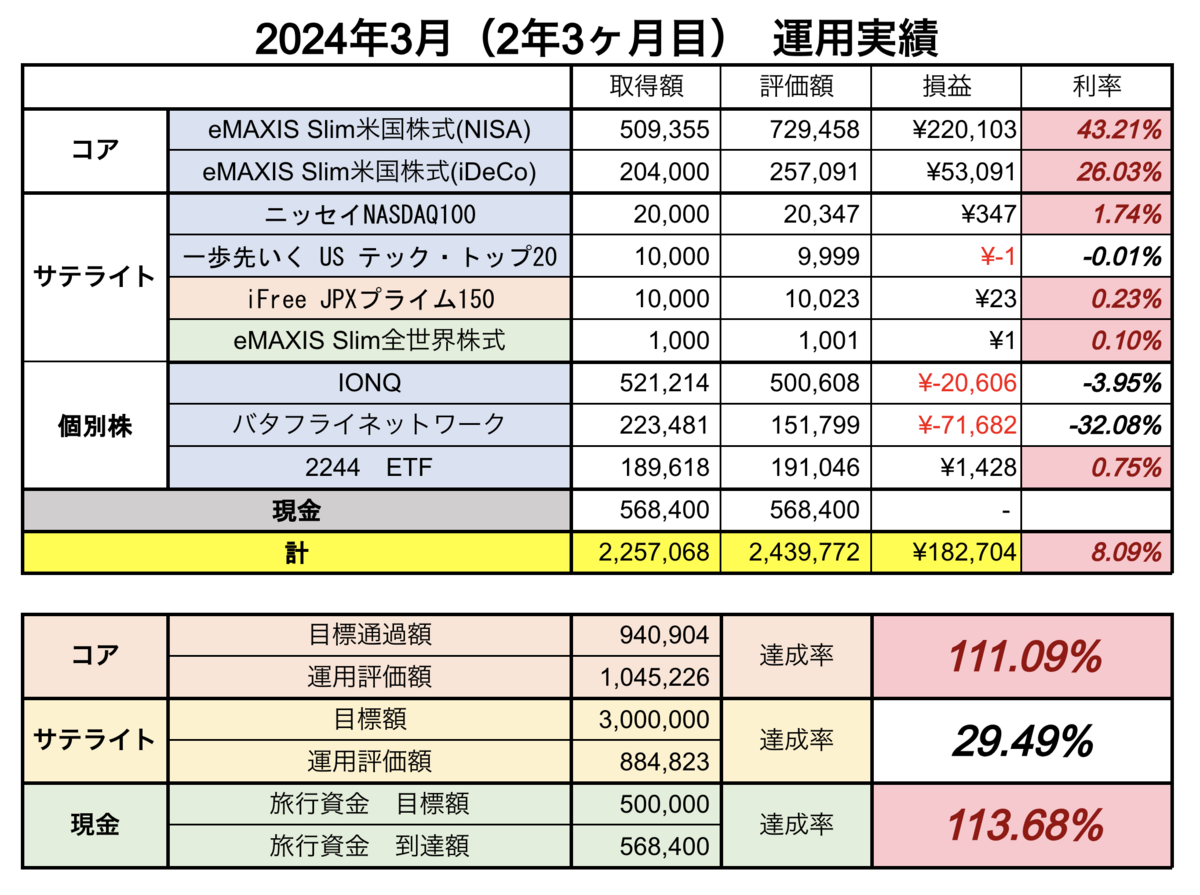

2024年に入り、S&P500の運用成績が絶好調ですね。NISAで43.21%、iDeCoで26.03%の利益が出ており、年利に換算すると16%程度となります。この調子がずっと続くとは思いませんが、怖いくらい出来過ぎです。

2024年に入り、S&P500の運用成績が絶好調ですね。NISAで43.21%、iDeCoで26.03%の利益が出ており、年利に換算すると16%程度となります。この調子がずっと続くとは思いませんが、怖いくらい出来過ぎです。

その一方で、サテライトで多少ハイリスクな投資信託も買い始めることにしました。興味本位でテックトップ20も購入してみましたが、信託手数料が0.4%と割高なため、今後は「NASDAQ100」「JPXプライム150」のみに絞って行こうかと思っています。

テックトップ20も1年間くらい様子を見ても良いのかもしれませんが、2244のETFを20万円弱保有しているため、ETFに期待を込めつつ投資信託は早々にNASDAQ100・JPXプライム150に切り替えて行こうと思います。

60歳でのセミリタイア戦略

この資産運用の大きな目的は、「60歳でのセミリタイア」です。投資での目標資金は2,000万円。これに約1,500万円の退職金上乗せを見込んでいます。

つまり、3,500万円の資金を切り崩しながら年金の足しにし、毎月25万円の生活費でやりくりをしていく想定でいます。

ここで、その目標金額2,000万円の投資資金を積み立てていくための戦略の一つが、コア・サテライト戦略の活用です。

コア投資

S&P500の投資信託、20年間、1,700万円が目標資金です。NISA25,000円、iDeCo12,000円の毎月37,000円を年利平均5%での運用ができれば、目標資金に到達する想定です。

目標到達後もNISAで運用を継続します。しかし、

「取り崩し前にオルカンに切り替えるべきか?」

「その場合どのように切り替えていくか?」

「S&P500で継続していくのが良いのか?」

などが悩みどころはありますが、少なくとも50歳までの10年間はS&P500一択で良いなぁと考えています。

iDeCoは一時受け取りを選択し、現金とリスク資産のリバランスをしながら運用していきたいところですね。出口戦略は奥が深そうです。

サテライト投資

多少ハイリスクな「NASDAQ100」「JPXプライム150」の投資信託。量子コンピューター、AI医療機器メーカーの個別株。ハイテク株トップ20のETF。

この3種類の投資で総計300万円に到達してくれればOKです。それぞれの投資先で、利益が100%を超えた時点で元本分は一旦利確し、残った資産での運用を継続して行こうと思います。

まとめ

ETFや個別株を購入して、改めて実感したことがあります。

それは、「自分の投資タイミングのセンスのなさ」です。

高値掴みをしてしまい、購入後は横ばい、あるいは下落のケースに見舞われることが大半を占めます。もうこれは残念の一言ですね(笑)

そのため、やはり投資信託での積立投資が自分によって最適な投資スタイルであることが身に沁みて分かりました。

その中で、ある程度のリスクをとっていければと考え、0.2%程度の低コストの信託手数料で購入できる「NASDAQ100」「JPXプライム150」をサテライト投資と位置付けて運用していくことに決めました。

まだまだ道半ばですので、今後も愚直にインデックス投資を継続していきたいと思います。

最後までご精読、ありがとうございました。