※時間がない方や読みのが面倒な方は、赤字だけでも読んでみてください。

近頃、職場で「新NISA」の話題が飛び交うようになってきました。

2018年からNISAをはじめていた私ですが、20代の後輩たちに「証券会社の回し者ですか?」と思われるくらい熱弁していた時期がありました。

しかし、実際に資産形成の第一歩を踏み出すのは、ごく一部の後輩であり、

「投資ってよく分からないから難しそう」

「投資はギャンブルみたいで怖い」

などといった理由から、ほぼほぼスルーされる状態でした。

そのため、職場でも少しずつ「新NISA」をきっかけに資産形成の話ができるような時代になってきたことを密かに嬉しく思っています。

日本人って、どうしても「お金の話は汚い」「投資はギャンブル」っていうイメージがまだまだあり

「大事なことを誰からも教えられずに、気付けば大人になってしまう」

ってなケースが多いですからね。

あ、実は私もその一人で、気付けば30代中盤でした。

そこで、ここでは、そんな失敗経験から学んだことを活かし、意外と誰も教えてくれない「資産形成の仕組みづくり」についてご紹介していきたいと思います。

【この記事がオススメな方】

- 若いうちから将来のお金の不安を少しでも減らしたい

- 簡単なやり方でお金が増える方法を知りたい

- 長い期間をかけても良いからコツコツとお金を増やしていきたい

【目次】

なぜ資産形成が必要なのか!?

私が働き始めた頃は、

「60歳まで会社で勤め上げ、あとは退職金と年金で悠々自適な生活を」

といった様なライフプランをイメージしていた時代でした。

しかし、現在では公務員も定年退職が65歳まで延長されていることから、前述したような考え方では通用しない時代の流れになってきていることは明白なことでしょう。

では、退職後の老後の生活は、私のように30〜40代になってから考えれば良いのでしょうか?

答えは、”No”です。

新NISAが始まった本当の意味

この後詳しく説明していきますが、新NISAとは

「株式投資で得た利益。本当は税金として国に払って欲しいんだけれど、NISA制度を使ってくれれば免除しますよ。」

と、日本政府が国民のためを思って、大盤振る舞いで用意してくれた、非常にありがたい政策なんですよ。

なので、資産形成を考える上で、NISAやiDeCoといった制度はフル活用していかなくてはなりません。

では、なぜ日本が国をあげて、そんなお得な制度を全面的に打ち出してきたのか?

今までは「年金」で国民の老後生活を保障することができましたが、いよいよそれが難しくなってきた。

つまり、「”NISA”というお得な制度を用意したから、老後資金はちゃんと自分で用意してね」

いわば、「自分の将来は、自分で守らなければならない」という非情なメッセージが裏に込められているんです。

20代から始めるメリット

では、なぜ若いうちから始めることが良いのか?

一番の理由としては「時間」を味方につけることができるからです。

下の表をご覧ください。

①40歳から積み立てを始めるケース

まずは、40歳から60歳までの20年間、NISAを活用して毎月2万円を投資信託で積み立てた時の結果です。

480万円の資金に対して、335万円の利益が出ており、最終資金は815万円になっています。

②20歳から積み立てを始めるケース

次に、同じ状況で20歳から60歳まで積み立てを続けた時の結果です。

期間が長いため、当然積み立て資金も増えますが、

960万円の資金に対して、2,000万円以上の利益が出ており、最終資金は2,977万円になっています。

③20歳から40歳まで積み立て、60歳までほったらかしたケース

では、20歳から40歳まで同じ金額を積み立てた場合では、①のケースと同じように40歳時点で815万円の資金となっています。

40歳以降は1円たりとも積み立てを行わず、ほったらかしておいた場合では最終資金がいくらになるのか?

480万円の資金に対して、1,340万円の利益が出て、最終資金は2,160万円になります。

つまり、20代にしかない「時間」という強力な武器を味方につけることが、将来の資産形成を考える上で、いかに有効な戦略であるかが分かると思います。

今回は運用利回り5%を想定してシミュレーションしましたが、

過去30年の全世界株式の平均リターンが7.51%であることを考えると、十分現実的な想定であると考えられます。

資産形成の仕組みづくり

ここからは「誰でも簡単にできる仕組みづくり」について説明していきたいと思います。

やることは次の2つだけです。

①給与口座と別口座で先取り貯蓄をする

②証券口座でNISA口座を作り、投資信託で積立貯蓄をする

この仕組みさえ作ってしまえば、後は基本的にはほったらかしておくだけで、

「お金がお金を生むマネーマシン」の完成です。

先取り貯蓄をする

まずは先取り貯蓄から始めましょう。

「給料の余ったお金があれば貯蓄に回そう」という考えで毎月生活をしている方は、ここを見直すだけで効果抜群です。

また、給料口座と貯蓄用の口座が一緒の方も見直していきましょう。

頭では分かっていても同じ口座内で生活費と貯蓄を管理していると、

ついつい「クレジット支払い」「電子マネーのチャージ」「生活費の補填」に充ててしまうものです。

基本、人間は自分には甘いので「ちょっとだけなら」「来月生活費を減らせば」と考えてしまいますからね・・・。

なので、「毎月1〜2万円」や「収入の10〜20%」といった様に自分で決めた一定額は「初めから無かったもの」として別口座に先取り貯蓄しましょう。

住信SBIネット銀行を開設

ここで第一にオススメしたいのがネット銀行の開設です。

現状では、「住信SBI銀行」「楽天銀行」「ソニー銀行」あたりがオススメです。

ちなみに私は3つとも銀行を開設した経験がありますが、使い勝手という点でオススメできるのは「住信SBIネット銀行」一択です。

では、なぜそう感じるのか?を実際に5年間使った私の視点から説明していきたいと思います。

開設はこちらから↓

開設までの流れはこちら↓

①定額自動入金サービスが無料

給与口座とは別口座に先取り貯蓄するメリットについては前述したとおりですが、

「別口座に入金するために、あちこちATMに行ったりするのが面倒」

「振込手数料がもったいない」

などといった理由では長続きしない原因の一つとなってしまいます。

しかし、この「定額自動入金サービス」を使って最初の設定さえすれば、それ以降は決まった日に、決まった金額が自動でSBI銀行に入金されるようになります。

非常に便利なサービスの一つです。

②目的別口座が10個まで作れる

住信SBI銀行には、「目的別口座」というものが存在します。

イメージとしては、下の画像の通りです。

例えば、毎月パソコンのクレカ残債が5,200円あるから「5200PC」という口座を作って給料から振り分けておくことで支出の見える化が図れます。

旅行や趣味のために貯蓄をしておきたければ「10000旅行」などの形で毎月10,000円を積み立てておけば良いですし、交際費、交通費、クレカ支払いなどの使用用途に分けて資金が管理できますよね。

③ATM手数料・振込手数料が月5回ずつ無料

スマホさえ持っていれば、これが通常オプションとして利用可能です。

しかも、全国のセブン銀行やローソン銀行(1回の取り扱い限度額50万円)で月5回も手数料無料で24時間取り扱うことができるのは、もはやチート過ぎます。

さらに6回目以降も77円の手数料でATMが使えるので、他行の手数料と比べても割安だと思います。

④SBI証券との連携サービス

先取り貯蓄の後の仕組みづくりに「証券口座の開設」がありますが、グループ企業である「住信SBIネット銀行」と「SBI証券」の連携サービスも非常に便利です。

②で目的別口座についてご説明しましたが、SBI証券と連携することで「SBIハイブリッド預金」という口座を作ることができます。

株式や投資信託を購入する際は、証券口座に振込入金をする必要があるのですが、SBIハイブリット預金口座に入金しておくだけで設定した株式や投資信託を自動的に購入してくれるので、あまり手間がかかりません。

以上4つのメリットをご紹介してきました。

今後、楽天経済圏の活用を考えている方は、「楽天銀行」の開設を検討しても良いかと思います。

それ以外で、特にこだわりがなく、何から始めて良いか分からない方は、是非「住信SBIネット銀行」の開設を始めてみてください。

証券口座で積立投資を行う

現金での貯蓄ももちろん大切ですが、効率良く資産形成を行うためには証券口座で投資信託を購入する積立が重要となってきます。

投資というと、パソコンとにらめっこをしてタイミング見ながら株を買ったり売ったりして儲けを出すイメージがある方もいるかもしれませんが、ここでご紹介する方法は「毎月決まった日に、決まった額を、淡々と積み重ねる」といった投資手法です。

そのため、初めの設定以外は時間と労力が一切かからないタイパの良い投資戦略となります。

流れとしては、次の5つの作業を行います。

①証券口座の開設

②NISA口座の開設

③銀行と証券口座の連携

④投資信託の選択

⑤積立投資の設定

SBI証券を開設する

ここでは、まず「SBI証券」でネット証券の口座を開設します。

現状では「SBI証券」「楽天証券」「paypay証券」などの証券口座が有力候補ですが、利便性といった面から「住信SBIネット銀行」との連携がスムーズなSBI証券を開設することが最適解であると考えます。

開設はこちらから↓

開設までの流れはこちら↓

NISA口座を開設する

証券口座の開設と同時に、同じ証券口座内で「NISA口座」も開設手続きを行います。

ここで注意しなければいけないことは、NISA口座は一つの証券口座でのみ開設できるということです。

仮に「楽天証券」「楽天銀行」の開設を検討している方は、「SBI」と「楽天」のどちらが自分にとって良いかをよく調べてからNISA口座を開設するように注意が必要です。

とは言ってもこの2択に辿り着いている時点で合格であり、さほど大差はありませんが・・・。

NISA口座と特定口座の違い

ちなみにNISA口座を活用しないと、株式や投資信託を「特定口座」で運用することになります。

下の画像は、実際の証券口座で購入した投資信託の資産状況になります。

赤で数字が書かれているところが「評価損益」となります。

現在、上段に書かれてある投資信託では、187,961円の利益が出ていますということを表しています。

「NISA口座」で運用している場合、この187,961円が全額自分の利益となります。

一方、NISA口座ではなく、「特定口座」で運用していた場合は、

187,961円の20%(187,961円×0.2=37,592円)が税金として引かれてしまい、150,369円まで利益が減ってしまうことになります。

これが数十年の積立となると利益も500万円以上を見込むことができるわけですから、税金として100万円が取られるか、取られないかと言った話になってきますので非常に重要なことですよね。

なので、必ず同時に「NISA口座」を開設する作業も行うようにしましょう。

新NISA口座とは!?

2024年から始まった新NISA制度。

従来のNISA制度から変更になった点は、投資資金の運用における「非課税期間」「非課税額」は大幅に改変されたことです。

現在では1,800万円(年間360万円)の投資資金までであれば、1,800万円とその利益分を非課税で受け取ることができます。

まぁ、実際1,800万円まで投資できる資金がある人は、ごく少数のお金持ちの方だけですけどね。

ただ一生涯非課税で運用できると言った点は、誰しもが恩恵を受けることができるので、ぜひ有効活用していきたいところです。

SBIハイブリッド預金口座を開設する

SBI証券でNISA口座が開設できた後は、銀行口座内に「SBIハイブリッド預金口座」を開設に証券と銀行を紐付けると非常に便利です。

・銀行からSBI 証券への資金移動が自動化できる

・SBIハイブリッド預金の残高が、SBI証券の買付余力に自動で反映される

・SBI証券口座への入出金操作をすることなく株式や投資信託が購入できる

ハイブリッド預金口座にお金を置いておけば良いだけなので、

「証券口座に入金する」「振込手数料がかかる」と言った煩わしさや手間がないことも大きなメリットと言えます。

開設や説明はこちら↓

投資信託の選択

ここまで来れば、後は「どの投資信託」「いつ」「どれくらい」を設定するだけです。

投資信託の数は無数にありますが、重要なポイントとしては次の4つです。

・分散効果があるか

・信託報酬や手数料が割安であるか

・運用実績が良好であるか

・純資産が潤沢であるか

細かくは別の機会に説明していければと思いますが、20代の方であれば、上記の4点を満たしている次のどちらかの商品を購入しておけば間違いないでしょう。

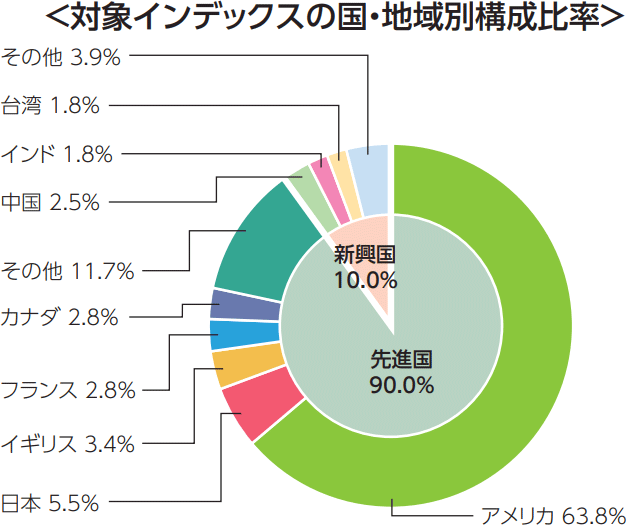

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)は、国内・海外先進国・新興国すべてを含む「全世界の株式」を投資対象とするインデックスファンドです。

過去の実績は、未来の成果を保証するものではありません。

これから一番良い成績をあげるのは、アメリカなのか、日本なのか、先進国なのか、新興国なのか、誰にもわかりません。それなら、いっそのこと全世界に丸ごと投資してしまうのが最も無難なのです。

eMAXIS Slim 全世界株式(オール・カントリー)を使えば、たった1本で全世界への株式投資を完結させられます。

しかも、この銘柄は、経済の移り変わりに合わせて、各地域へ投資する割合、組み入れ銘柄をファンド内で自動的に入れ替えていきます。

とても使い勝手の良い投資信託です。

【引用】

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、低コストで米国株に分散投資できるおすすめの銘柄です。

連動対象である「S&P500指数」は、アメリカの代表的な企業500社から構成されます。

つまり、この銘柄に投資すれば、経済大国アメリカの主要な株をまるごと買うのと同じようなリターンを得られるのです。

組入銘柄は次の通りです。

「マイクロソフト」「アップル」「アマゾン」「アルファベット(グーグル)」「メタ(フィイスブック)」

などと言った誰もが一度は耳にしたことがある大企業にまるッと投資できることが魅力的です。

【引用】

積立投資の設定

購入する投資信託を選択した後は、毎月の購入日と購入金額を設定します。

①積立買付を選択

実際の購入画面です。

「金額」「口数」「積立」の3種類の買付方法がありますが、「積立買付」を選択しましょう。

②積立設定の入力

預かり区分を必ず「NISA」枠に設定してください。

「NISA(つみたて投資枠)」に設定しておけば、まず間違いはありません。

積立コースは「毎月」にし、申込設定日は自分の月誕生日等でも良いと思われます。

ちなみに私は、誤差程度ではありますが「7日」「23日」が運用実績が良いという記事を以前見たことがありますので、給料後の「23日」を設定しています。

積立金額は、慣れるまでは3,000円程度からスタートして様子を見るのが良いでしょう。

小心者も私は、それこそ毎月1,000円の投資を3年間続けた後、本腰を入れて投資資金を上乗せしたくらいです。

流石にこれは極端な例ですが、「3,000〜10,000円程度」「3〜6ヶ月様子を見る」という過程を踏まえて、ご自身の収入に合わせて「手取り収入の10〜20%程度」と言った形で、金額を上乗せしてのが良いでしょう。

元本割れすることもある

ここで注意ですが、初めのうちは株価の値動きによって、投資資金が元本割れする、つまり利益がマイナスになることもあります。

投資は利益を得ることができるリターンがある反面、当然損益が生じてしまうリスクもあります。

ノーリスクでリターンが得られると言った都合の良い投資商品があれば、それは「完全な詐欺」ですので要注意です。

覚えておいてほしいことが一つあります。

ここで目標としている資産形成の方法は、「長期」「分散」「積立」の投資です。

株式や外貨に100万円ぶっ込んで、1年後に2倍になるといった運任せの投資ではありません。

・毎月の積立購入で、時間を分散させる(ドルコスト平均法)

・良好な投資商品を購入することで、資産を分散させる

・長い期間と複利効果を味方に付けて、経済の成長に合わせて利益を得る

を目指している資産形成戦略になります。

なので、数十年後の老後資金や子供の教育資金として必要な時期が来るまでは、利益や損益がガン無視して、淡々と積み立てていくことが最適解となります。

まとめ

資産形成の仕組みづくりについて一通りご説明してきましたが、いかがだったでしょうか?

初めは訳も分からないまま「とりあえず積み立てている」といった感じでの資産運用になるかもしれません。

しかし、投資を始めることで「お金との向き合い方」を少しずつ考えるきっかけとなることは間違いありません。

冒頭でもお話ししたように、「自分の将来(老後)は、自分で守る」しかありません。

ひと月10,000円の我慢が、数十年後に大きな成果を生むことを信じて、まずは自分の余裕ある資金から始めてみてはいかがでしょうか?

最後までご一読いただき、ありがとうございました。